第1章|相続対策の基本は“制度を使いこなす”こと

「ちゃんと遺言を書いておけば安心」——。そう考えている方は、少なくありません。

しかし実際には、遺言だけで防げない相続トラブルも数多く存在します。

たとえば、相続人のひとりが認知症を発症していて遺産分割協議が成立しなかったり、不動産しか遺産がないことで分割が困難になったり。あるいは、遺言の内容に納得できない相続人が遺留分を請求してきたり……。

相続対策とは、単に「誰にどれだけ渡すか」を決めることではありません。

相続という“手続き”が、現実に問題なく進むための準備——つまり、制度的な仕組みを活用しておくことが本質です。

※前回(第4回)では、棚卸しで浮かび上がった典型的な相続トラブルを実例で紹介しました。

トラブルの芽にどう備えるか?という“対策編”として、本記事をご覧ください。

今回は、実際に棚卸しを行ったことで明らかになった典型的な相続トラブルを、Before/After形式で紹介します。 「備えておけば避けられた」 「意外と見落としていた」 そんな実例を通して、トラブルを未然に防ぐ視点を深めていきましょう[…]

制度は「道具」、すべては“使い方”次第

相続に関する制度は、私たちの味方です。

-

生命保険は、現金が即時に遺族に渡る「分割の即効薬」になりますし、

-

家族信託は、認知症など将来の判断能力低下に備える“継続的な管理機構”となり、

-

遺留分や代償分割といった制度は、不動産偏重型の相続でも「揉めない仕組み」をつくる道具になり得ます。

ただし、制度はあくまで“選んで使う”ものであり、万能ではありません。

それぞれの制度には、適用条件・メリット・限界があります。

したがって、「何を使えばいいのか?」という視点ではなく、**「我が家の状況に対して、どう組み合わせて使えば良いか?」**という視点こそが重要です。

第5回では何を扱うのか?

この第5回では、以下の4つの代表的な制度について、基本的な仕組みと注意点、実際の使いどころを分かりやすく整理していきます。

-

生命保険を活用した分割・納税対策

-

家族信託による認知症リスク対応

-

遺留分トラブルを回避する配慮と工夫

-

不動産をめぐる対立を防ぐ代償分割の活用

「相続対策=節税」ではなく、**“円滑に渡すための制度設計”**であることを意識しながら、順に見ていきましょう。

第2章|現金を生む仕組み|生命保険の非課税枠と分割活用

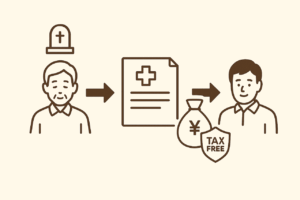

相続対策において、「現金をどう確保するか」は極めて重要です。特に、不動産が大半を占める“資産はあるけれど現金がない”相続では、納税資金や遺産分割の原資として使える即時性のある財産が不可欠です。

そこで活用されるのが、生命保険です。生命保険は単なる“保障”の道具ではなく、相続対策における財産分割と納税準備のための戦略的ツールとして機能します。

生命保険が“分けやすい”理由

生命保険が相続に適しているのは、大きく次の3点によります。

- 非課税枠がある: 「500万円 × 法定相続人の数」までは、相続税の課税対象から外れる特典がある(相続税法12条1項5号)。例えば、配偶者+子ども2人なら1,500万円まで非課税で現金を渡せる。

- 現金が確保できる: 死亡保険金は原則として被相続人の死亡後すぐに支払われる。相続財産の中で「流動性が高い」という点が大きな利点。

- 契約内容次第で“誰に渡すか”を指定できる: 遺産分割協議を経ずとも、受取人に直接支払われる。分割協議で揉めていても、確実に渡したい相手に渡せる。

注意すべき“誤解あるある”

ただし、使い方によっては思わぬ落とし穴もあります。

- 受取人が“法定相続人以外”の場合、非課税にならない

たとえば内縁の配偶者や友人などは対象外。全額が相続税の課税対象となるのではなく、贈与税の課税対象となることがある。 - 保険金の額が大きすぎると“遺留分侵害”と見なされる場合がある

他の相続人とのバランスが悪すぎると、特別受益として持ち戻し対象になることがある。 - 契約形態によって“贈与税”や“所得税”がかかるケースも

被保険者・契約者・受取人の関係によって課税関係が変わる(いわゆる「契約者課税」問題)。

特に内縁の配偶者に保険金を遺したい場合は注意が必要です。法律上の配偶者とは認められていないため、法定相続人としての扱いを受けられません。そのため非課税枠は使えず、通常は贈与税の対象になります。せっかく配慮したつもりでも、受け取った側に大きな税負担が発生するという逆転現象もありえます。

補足|保険金と遺留分の意外な関係

生命保険は遺産分割の対象にはならない——。これは法律上、間違いではありません。たしかに、保険金は「みなし相続財産」として遺産とは区別され、原則として分割協議の対象にならない扱いです。

しかし、相続人のうち誰か一人に極端に偏った保険金が支払われると、他の相続人が“遺留分の侵害”を主張することがあります。

近年では、特別受益に準じるものとして「保険金も遺留分侵害額請求の対象になる」という家庭裁判所の判断が増えています。つまり、保険金の指定だけで安心とは限らないということです。

こうした事態を避けるには、金額を抑えるだけでなく、「なぜこの人にこの金額を渡すのか」という意図を遺言や付言事項で残しておくなどの感情的配慮と論理的説明のセットが有効です。

まとめ|生命保険は「渡す現金を用意する」道具

相続対策における生命保険の目的は、節税だけでなく、“渡す現金”を確保することです。特に不動産中心の相続では、保険で確保した現金があるかどうかで相続人間の関係性や手続きの円滑さがまるで違ってきます。

第3章|判断能力の低下に備える|家族信託の基本と限界

相続対策というと、「亡くなった後にどう分けるか」という視点が中心になりがちですが、実はそれ以前に、“本人の判断能力が低下したとき”への備えが非常に重要です。

高齢化が進むなかで、認知症による財産凍結リスクはますます現実的な問題になっています。

そこで注目されているのが「家族信託」です。信託という言葉だけで難しく感じるかもしれませんが、要するに“自分の財産の使い道や管理方法を、元気なうちに家族に託しておく仕組み”です。

家族信託の基本的なしくみ

家族信託は、「財産を持っている人(委託者)」が、「信頼できる家族(受託者)」に財産の管理・運用・処分を託す制度です。そのうえで、利益を受ける人(受益者)を指定します。

たとえば、高齢の父が委託者となり、長男を受託者に指定。受益者は父自身とすることで、父の意思を尊重しながらも、長男が実務的な管理を代行できます。

家族信託の活用例とメリット

- 認知症対策としての資産凍結回避

- 賃貸不動産の管理・売却の継続

- 親亡き後の障がい児の生活支援(特定の使い方)

- 争族対策としての「財産の使い方ルール化」

家族信託の限界と注意点

便利に見える家族信託ですが、万能ではありません。

- 信託できる財産には限りがある(例:年金などは不可)

- 契約内容が複雑になりやすく、専門家のサポートが不可欠

- 受託者の責任が重く、家族間の信頼関係が前提

- 不適切な契約内容でトラブルになる事例も増加中

また、信託財産は原則として「受益者のもの」とされるため、相続税や贈与税の課税関係が必ずしも軽減されるとは限りません。節税対策というよりも、「管理と承継のための仕組み」として使う意識が必要です。

まとめ|判断能力があるうちに備える

家族信託は、将来の認知症リスクや家族の生活設計を見据えた対策として有効な手段です。ただし、設計や運用には慎重さが求められます。

第4章|「もめる前提」で備える|遺留分と代償分割の基本

相続において、すべての相続人が満足する分け方を実現するのは至難の業です。特に不動産など“分けにくい財産”が中心の場合、どうしても「もらった・もらえなかった」の不満が生まれやすくなります。

こうした事態に備えるためには、“最初からもめる前提で備える”ことが、現実的な相続対策となります。

遺留分とは何か

遺留分とは、配偶者・子・直系尊属など一定の相続人に対して、被相続人の財産から“法律で保証された最低限の取り分”を認める制度です。

被相続人が生前に財産を特定の人に贈与したり、遺言で全部を他人に遺した場合でも、遺留分を侵害された相続人は「遺留分侵害額の請求」により金銭で補填を求めることができます(民法第1046条以下)。

たとえば、長男にすべての不動産を遺す遺言があったとしても、次男が遺留分を主張すれば、長男は次男に対して金銭で補償しなければならない可能性があります。なお、遺留分の請求は物件返還ではなく、金銭による支払いが原則です。

分けにくい財産には「代償分割」という手がある

不動産のように現物を複数人で分けられない財産がある場合、「代償分割」という手法が有効です。

これは、相続財産の一部(たとえば自宅)を1人が取得し、その代わりに他の相続人に対して“代償金”として現金を支払う方法です。

たとえば、長男が親と同居していた実家を相続し、他の兄弟に対して現金を支払う形で公平を保つといった設計が可能です。

ただし、代償金の支払いには以下のような注意点があります。

- 代償金を支払う資金力があるか?

- 不動産の評価額に納得してもらえるか?

- 実際には「金を払わない」と争いになることも……

コラム|代償分割は“共有を避けるための現金対応策”

代償分割とは、不動産などの分けにくい財産を相続人の1人が取得し、その代わりに他の相続人に現金で補償する方法です。実務的には、共有名義によるトラブルを避けるために、取得者が単独名義を維持しつつ現金で帳尻を合わせる手段として使われます。

「公平に分ける」ことを追求すると、共有名義になってしまいがちですが、共有には、たとえば「売却や賃貸に全員の合意が必要」「1人が勝手にリフォームできない」「固定資産税や修繕費を誰がどれだけ払うかで揉めやすい」といった、実務上の管理・維持面での深刻なリスクがあります。これを避けるために、不動産を1人が単独取得し、代償金を他の相続人に渡す設計が有効です。

ただし、その代償金はあくまで取得者の“自腹”で支払うものです。被相続人の預金は相続財産として分割対象になるため、代償金の原資には適さないケースが多く、代償分割を成立させるには相続人自身の現金力が問われます。

そのため、生命保険などで取得者が自ら現金を確保できる仕組みを整えておく、またはあらかじめ資金計画を立てておくことが不可欠です。

まとめ|法的“最低保証”と“設計の工夫”で対策を

相続対策では、理想的な分け方ができるとは限りません。遺留分制度は、万一の“最悪のシナリオ”を防ぐ最低限の保険であり、代償分割はそのリスクを現実的にコントロールする手段です。

感情で揉めるのは仕方ない部分もあるからこそ、制度とお金で予防線を張っておくことが、残された人たちのためになるのです。

第5章|制度を“組み合わせて使う”相続対策の実践

相続対策というと、何かひとつ有効な方法を見つければ安心、というイメージを持たれがちです。しかし実際には、相続に関するトラブルは多面的で、ひとつの制度だけで対応しきれるものではありません。

生命保険、家族信託、遺言、代償分割。それぞれに強みと限界があり、状況に応じて適切に“組み合わせて使う”ことこそが、相続トラブルを未然に防ぐ最大のポイントです。

制度①|生命保険:現金を確保し、非課税枠を活かす

- 「500万円×法定相続人」の非課税枠を利用

- 不動産中心の相続における納税・分割原資として有効

- 相続発生後すぐに現金が得られる利点

制度②|家族信託:認知症対策と生前の財産管理

- 本人が元気なうちに財産の管理を家族に託す制度

- 成年後見制度と異なり、柔軟な設計が可能

- 認知症による資産凍結リスクを回避

制度③|遺言と付言:トラブル回避のための“意図の可視化”

- 「誰に何を遺すか」を明示し、争いの予防に

- 感情的トラブルを避けるには「付言事項(遺言の最後に添える家族へのメッセージ)」も効果的

- 代償分割の意思や金額を記載しておくことも可能

制度④|代償分割:不動産の共有を避ける実務的解決策

- 不動産を単独で取得し、他の相続人には現金で補償

- 相続人自身が現金を準備する必要がある

- 実行には生命保険や資産形成との併用が不可欠

ナビ子のひとこと|制度は“道具”。相性を見て組み合わせるのがコツ

ナビ子『生命保険は「現金を用意する」道具、家族信託は「将来に備えて管理する」道具、遺言は「意思を残す」道具、そして代償分割は「公平に分ける」ための現実的手段。

全部が万能じゃないからこそ、“どう組み合わせるか”が大事なんです。』

チェックリスト|制度の使いどころ早見表

| 状況・課題 | 有効な制度 | 備考 |

|---|---|---|

| 相続税の納税資金を確保したい | 生命保険 | 非課税枠と即時性が強み |

| 認知症で財産が凍結するのが心配 | 家族信託 | 柔軟な管理と実行性あり |

| 子ども同士で揉めてほしくない | 遺言+付言事項(遺言の最後に添える家族へのメッセージ) | 感情面への配慮も重要 |

| 不動産の共有を避けたい | 代償分割+生命保険 | 現金確保と設計が必須 |

| 自社株や事業用資産の承継 | 信託+遺言 | 継続性と明確な意図が鍵 |

まとめ|制度の相互補完で“現実に強い”相続対策を

相続は感情、制度、経済的事情が複雑に絡み合う場面です。ひとつの方法で解決しようとするのではなく、制度を“道具”として複数組み合わせる設計力こそが、本当に争いの少ない相続を実現する鍵になります。

「何を使うか」だけでなく、「どう使うか」「誰のために使うか」。この視点をもって、現実に即した相続対策を進めていきましょう。

巻末付録|用語集とよくある質問(FAQ)

🔹 用語集|本文中の専門用語をやさしく解説

遺留分

法定相続人のうち、配偶者・子・直系尊属に認められる「法律で保証された最低限の取り分」。遺言や生前贈与で他の人に偏った財産配分をされた場合でも、侵害分の金銭を請求することができる。

代償分割

相続財産の中で、不動産のように物理的に分けにくいものを1人の相続人が取得し、その代わりに他の相続人に現金で補償する方法。共有名義を避ける手段として活用される。

家族信託

委託者(財産を預ける人)が受託者(信頼できる家族など)に財産の管理や処分を託す制度。認知症や高齢化に伴う財産凍結を避ける目的で活用される。成年後見制度よりも自由度が高い。

成年後見制度

認知症などで判断能力が不十分になった人の代わりに、家庭裁判所が選任した後見人が財産管理などを行う制度。自由度は低く、支出の許可などに裁判所の関与が必要。

付言事項

遺言書の最後に任意で添える、法的効力はないものの家族へのメッセージや想いを伝える記述。感情面での納得感を高め、相続トラブルの予防につながることがある。

非課税枠(生命保険)

生命保険金のうち「500万円 × 法定相続人の数」までの金額は、相続税がかからない。相続発生時の現金確保手段として広く活用されている。

信託口口座

信託契約で管理される財産を分けて管理するための専用口座。受託者の個人口座と分けることで、信託財産の透明性と安全性を確保する。

❓ FAQ|よくある質問とその答え

Q. 家族信託と成年後見制度、どう違うの?

A. 家族信託は「本人が元気なうちに契約し、自由に財産管理を託せる」制度です。一方、成年後見制度は「本人の判断能力が低下した後に家庭裁判所が管理する」仕組みで、自由度が低く、支出にも制限があります。

Q. 生命保険を受け取ると税金はかかりますか?

A. 受取人が法定相続人なら「500万円×法定相続人の数」まで非課税です。ただし、それを超える部分は相続税の対象になります。相続人以外(内縁の配偶者など)が受け取ると贈与税になることもあります。

Q. 代償分割の代償金ってどこから払えばいい?

A. 原則、取得者自身が自腹で用意する必要があります。被相続人の遺産から払ってしまうと「公平な分割」にならないため、事前の資金準備(保険・貯蓄)が重要です。

Q. 信託契約って自分で作れるの?

A. 作成は可能ですが、内容が複雑になりやすく、税務・法務・登記の知識が必要です。専門家(司法書士・税理士・弁護士など)への相談が強く推奨されます。

Q. 遺言があれば、相続でもめることはない?

A. 必ずしもそうとは限りません。法的効力がある遺言があっても、感情的な不満や遺留分の問題が原因でトラブルが起こることもあります。内容の伝え方や付言事項の活用も大切です。